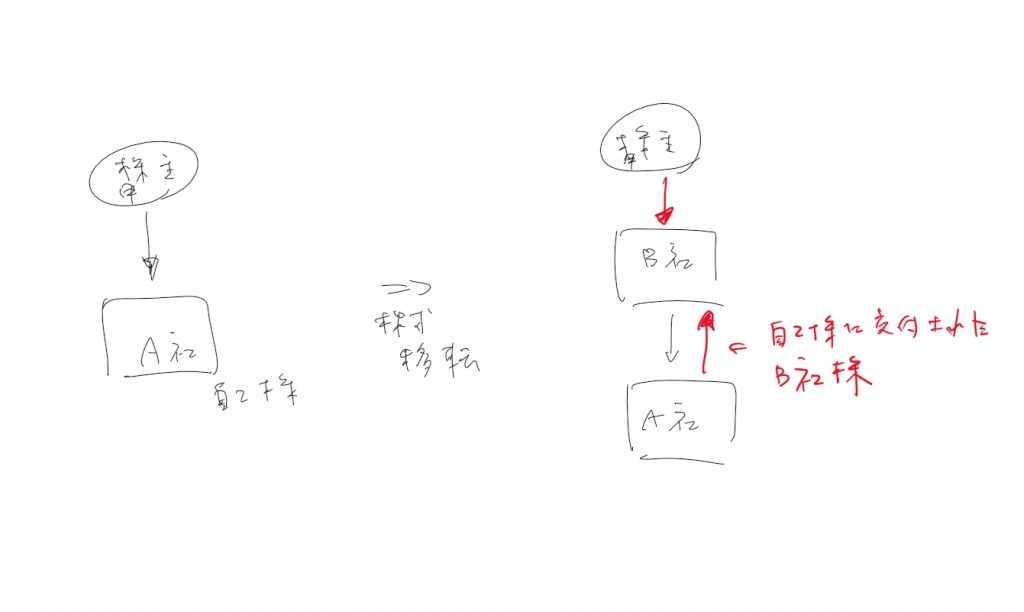

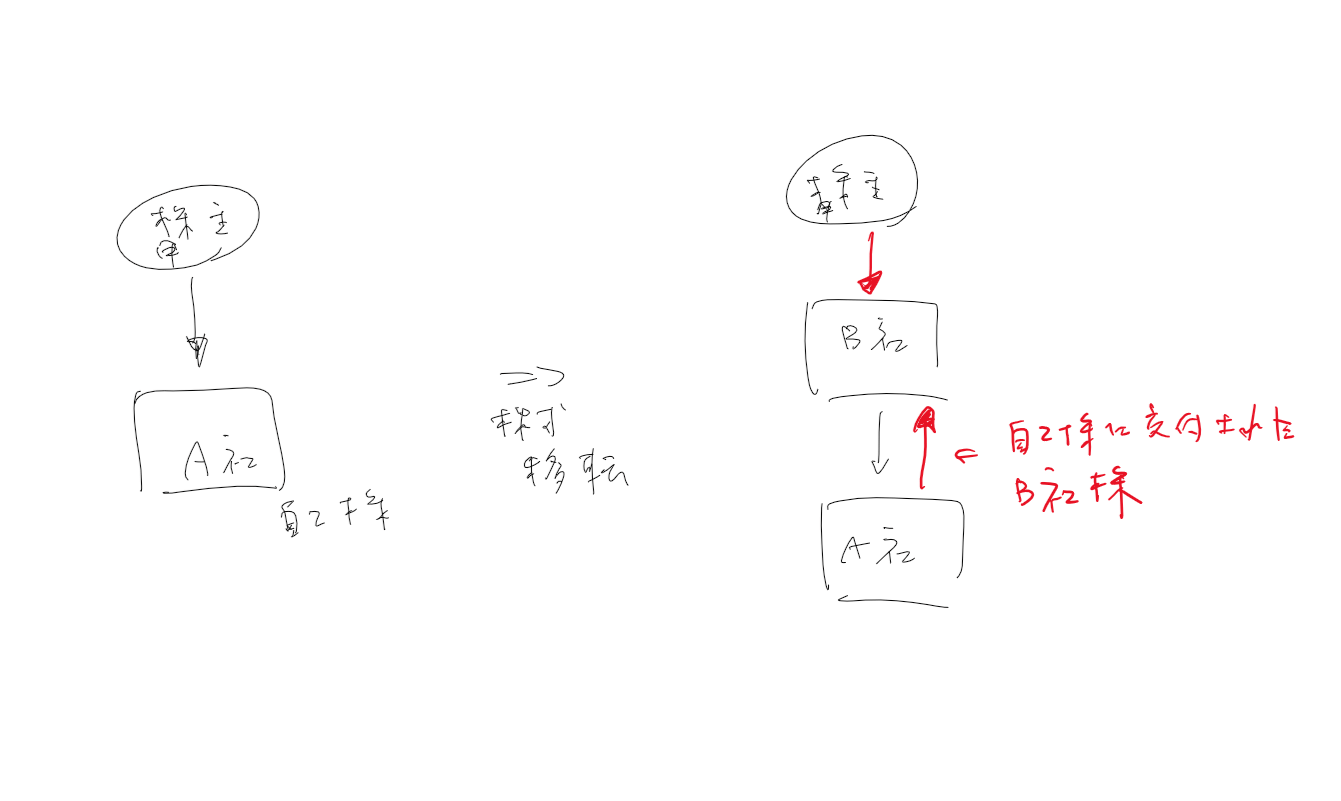

株式移転や株式交換前に子会社となる法人に自己株式がある場合、事前に消却しておく必要がある。

消却しないと自己株式に対して、株式移転などの時に対価の株式が交付される。

つまり、自己株式が株式移転完全親法人の株式になったりする。

通常、株式移転完全親法人の株式が交付された場合、それまで持っていた株式移転完全子法人の株式は簿価はそのままで、親法人の株式になる。

ところが、自己株式の場合は簿価は引き継がずにゼロになるそうだ。

過去に、自己株式で何十億か持っていた法人が子法人になる株式移転を実施し、自己株式に対して親法人株式が交付したそうだ。

子法人は自己株式から親法人株式になったその株式の簿価を自己株式の簿価のままスライドさせ、その親法人株式を譲渡し、譲渡損失を計上したところ、簿価はゼロとして損失が否認されたとのこと。

https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2011/pdf/11781.pdf

上記判例を見ていて、思ったのは2点。

①意図的にやっているっぽい

②自己株式の取得が資本取引であることを分かっていないっぽい

何となく自己株式の取得が資本取引である事を知らずに、これやると損が出ますよと税理士などに言われてやったのかなと思ったりした。