組織再編税制で誤りやすいケース35という本を買った。(西村美智子・中島礼子 著)

最初から、ちょっとあの案件はどうだったかなとドキドキしたので、いい本かもしれない。

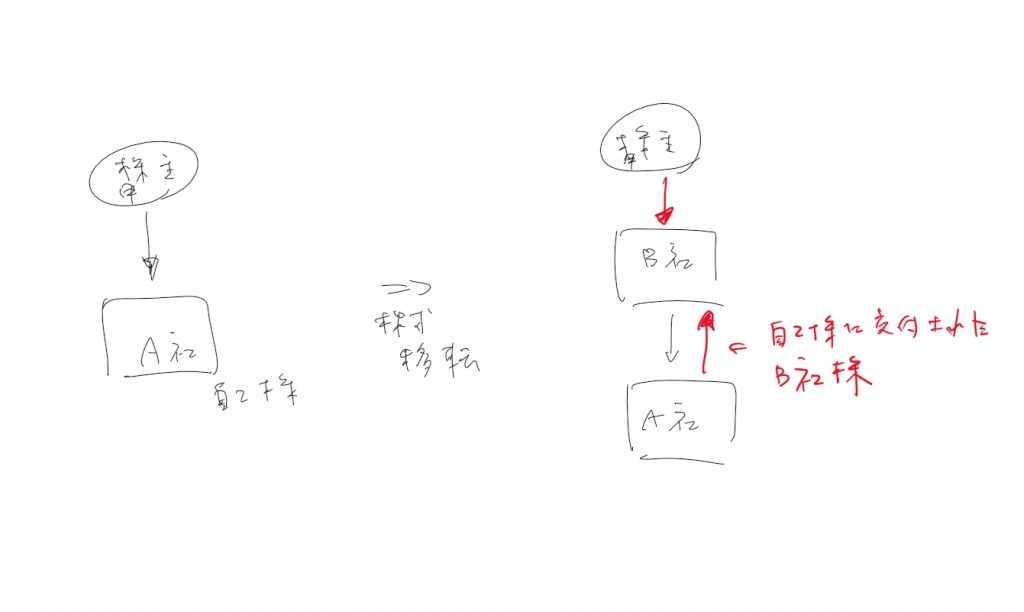

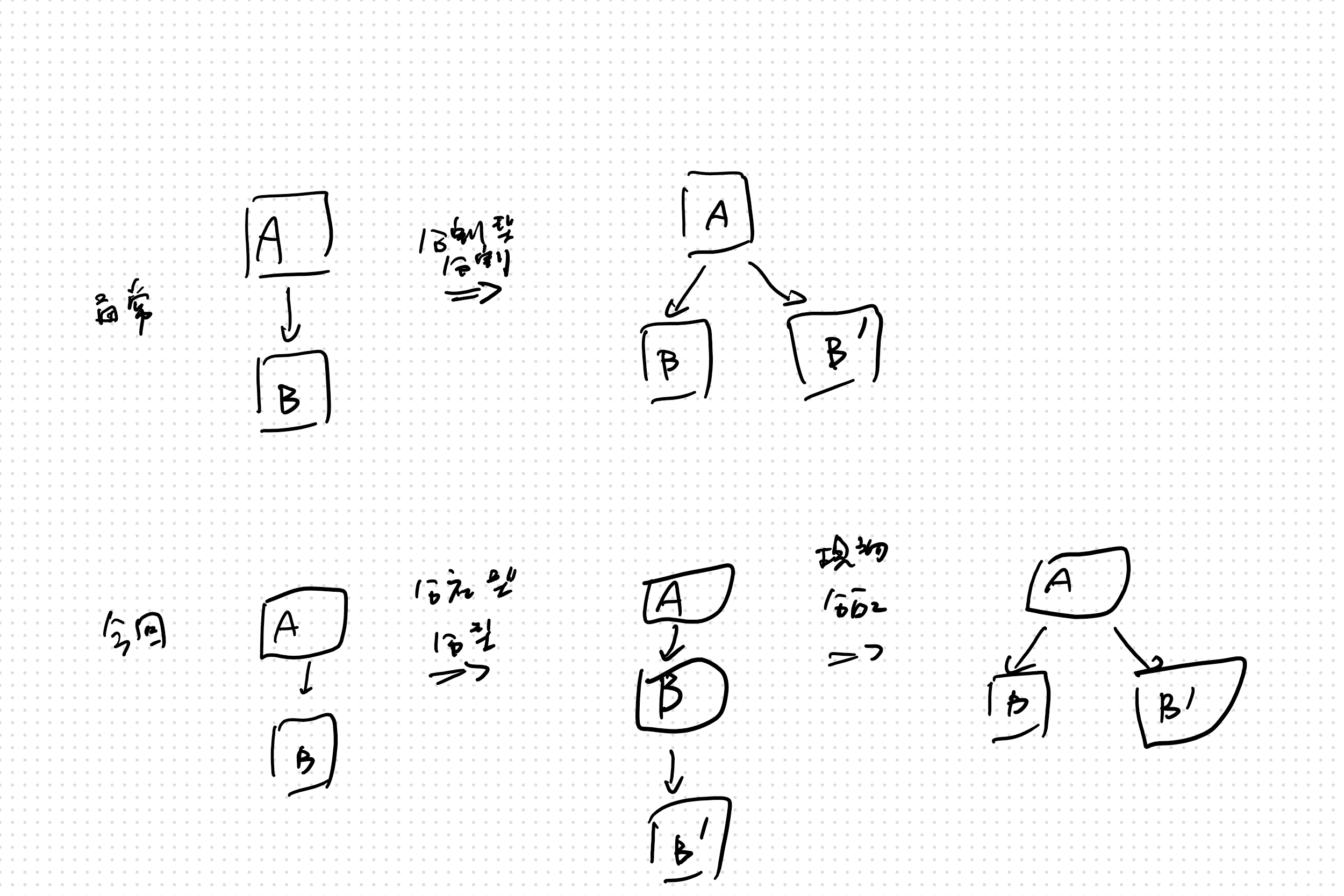

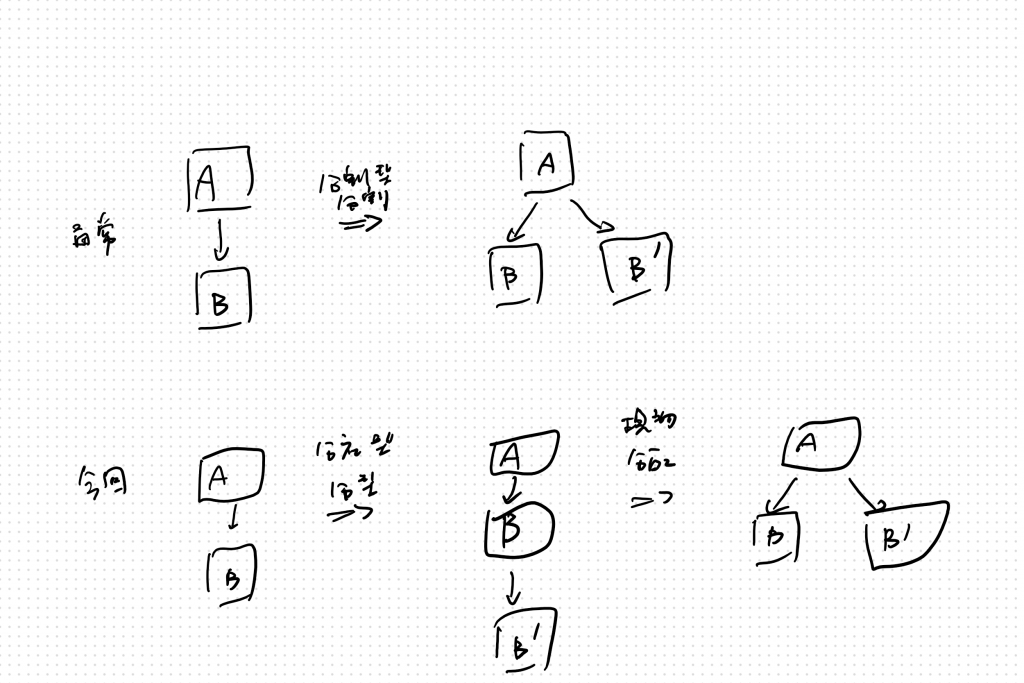

分社型分割で分割を受ける会社の資本金等の額が増加することや、現物出資や、株式交換で課税売上割合が減少することなど。

株式交換のは、株式交換完全子法人の旧株主が、子法人の株式の代わりに親法人株式の交付を受けるが、消費税法上はこれが有価証券の譲渡等に該当するので、交付される株式の時価の5%が非課税売上になる。

この辺は見落としがちなので、再編前にチェックしないといけない。

あとprofession journalという税務会計のデータベースに加入してみた。

清文社とTACが共同で運営しているそうだが、記事の内容が結構面白そうだ。

たまに検索で無料記事が出てきたりする。

過去に、ポイントの税務について調べる必要があった時にここの無料記事にお世話になった。

税理士の佐藤信祐氏がTPR事件の検証をしていたりする。

(TPR事件は確か、合併で欠損金を引き継いだものの、合併前に事業を分割とかで別会社にしてしまっていて、空っぽの会社を合併しており、実態として合併していないとか、合併する理由がなく、欠損金の引継ぎだけが目的として、欠損金の引継ぎが否認された案件だったと思う。)

組織再編から、税制改正、判例の速報など色々ある。

https://profession-net.com/professionjournal/

年会費は16,500円。

最後に、買った家の引き渡しがようやく完了した。

最後はローンのお金が自分の口座へ振り込まれて、これを売り主に振り込む手続きをしつつ、司法書士が登記手続きをするというようなことを銀行でした。

ただ、1つ問題が生じてこの手続きに2時間くらいかかった。

売主側の住所が印鑑証明だと新しい住所になっていていたのだが、不動産の謄本では旧住所のままで所有者の確認が取れないとのことだった。待ちぼうけの2時間。

キンクソトウゲと読む。

由来は不明。