お客さんのところに訪問していて、経営力向上計画の即時償却を使いたいということで、手続きなど説明していたのだが、あれ、あれって令和3年3月までじゃなかったっけと一瞬頭によぎってヒヤッとした。

実際には令和5年3月までの2年間延期されている。

結構こういうことがあるので、何とかならないかと思っている。

組織再編でヒヤッとしたこと

お客さんのところに訪問していて、経営力向上計画の即時償却を使いたいということで、手続きなど説明していたのだが、あれ、あれって令和3年3月までじゃなかったっけと一瞬頭によぎってヒヤッとした。

実際には令和5年3月までの2年間延期されている。

結構こういうことがあるので、何とかならないかと思っている。

適用すべきとおすすめできない税制に連結納税制度と事業承継税制がある。

どっちも適用に係る手続きや、その後のフォローがめんどくさくて、うたわれている効果に対して、別の方法が検討できる点で共通している。

両制度とも、結構な頻度で制度の内容が更新されている。

事業承継税制についてはメリットとされている株式の承継に係る税額の猶予(免除)が、株式の2/3を限度に80%とかだったのが、時限的に100%とかになっている。

事業承継に係る株式承継の促進を狙っているそうだ。

まあでも、事業承継税制を利用することによるリスクやもやもや感はぬぐい切れない。

普通に株の対策をして株価を下げて承継の方がしっくりくる。

連結納税は名前が変わって、グループ通算制度となる。

令和4年4月からの適用だそうだ。

グループ通算制度は結局は連結納税制度だ。

これまでのデメリットが緩和され、メリットが縮小される。

デメリットとして、連結納税制度加入時や開始時の時価評価や、欠損金の切り捨てがあったが、

要件に合致すれば時価評価の対象外となり、欠損金も切り捨てられない。

ただし、欠損金はグループ通算の対象となっている法人相互で利用できず、欠損金が発生した法人のみでの利用となる。

メリットとして、親会社にあった欠損金はそのまま連結納税制度に持ち込めて、グループ内で利用できたが、それができなくなる。ただ、連結納税制度から移行する場合はグループで使えるそうだ。

連結納税制度適用後に生じた欠損金がグループ内で利用できるのは変わりない。

ということで、この制度のメリットとして欠損金がグループ内で利用できるという点はグループ通算制度になってもあまり変わりがない。

大きく変わるのは申告方法らしい。

これまで親会社と子会社で所得を行き来させて申告していたのが、基本的に各社で申告するらしい。

この辺は手続きの話なので省略するが、手続きが簡素化されるので、適用を検討する法人が増えるかもという記事を見た。

とはいうものの、手続きは相変わらずめんどくさそうだし、めんどくさい手続きをしてまで欠損金をグループで使うかと問われたら、私ならそこまでしないと思う。

合併したり、事業を分割したりした方がよっぽど合理的だと思う。

とういことで、いけてない2大税制は年々更新されているが、相変わらずいけてないと個人的には思っている。

前回の更新がT字カミソリのどうでもい話で、見てみると11/27の更新だった。

3週間ぶりくらいだ。

今回は組織再編の後処理の話。

合併に分割、株式移転や株式交換。

効力が発生するまでに許認可や、契約関係、従業員への対応、金融機関の対応などまあまあ色々することがある。

ただ、組織再編の場合は効力発生で無事完了というわけではなく、そのあとに法人税の申告や、異動届、労務関係の手続きなどが待ち構えている。

会社で働いていたころは、効力発生で無事完了、ハイ終わりという感じだったが、独立してからは効力発生、ハイ次は申告に、労務関係、特別徴収の手続きも必要ですねという感じになっていて、実際やってみてその後の処理が結構大変だなと実感している。

働いていたころが怠けていたわけではなく、例えば効力発生後、税務処理で必要になる手続きを処理例にして会社の顧問税理士のために作成したり、手続きなんかも一覧にして関係者に配布したりしていた。

ただ、実際に手を動かしてやってみるとそう簡単に終わらないことが多かったりする。

申告ソフトが想定していた処理を受け付けてくれないとか、税務署などから問い合わせが来たりとか。

あとは、リスクヘッジで書面添付制度に実施事項の概要を書いたりとか。

この辺も慣れてくればどうってことないのかもしれないが、戸惑うことも多い。

組織再編税制で誤りやすいケース35という本を買った。(西村美智子・中島礼子 著)

最初から、ちょっとあの案件はどうだったかなとドキドキしたので、いい本かもしれない。

分社型分割で分割を受ける会社の資本金等の額が増加することや、現物出資や、株式交換で課税売上割合が減少することなど。

株式交換のは、株式交換完全子法人の旧株主が、子法人の株式の代わりに親法人株式の交付を受けるが、消費税法上はこれが有価証券の譲渡等に該当するので、交付される株式の時価の5%が非課税売上になる。

この辺は見落としがちなので、再編前にチェックしないといけない。

あとprofession journalという税務会計のデータベースに加入してみた。

清文社とTACが共同で運営しているそうだが、記事の内容が結構面白そうだ。

たまに検索で無料記事が出てきたりする。

過去に、ポイントの税務について調べる必要があった時にここの無料記事にお世話になった。

税理士の佐藤信祐氏がTPR事件の検証をしていたりする。

(TPR事件は確か、合併で欠損金を引き継いだものの、合併前に事業を分割とかで別会社にしてしまっていて、空っぽの会社を合併しており、実態として合併していないとか、合併する理由がなく、欠損金の引継ぎだけが目的として、欠損金の引継ぎが否認された案件だったと思う。)

組織再編から、税制改正、判例の速報など色々ある。

https://profession-net.com/professionjournal/

年会費は16,500円。

最後に、買った家の引き渡しがようやく完了した。

最後はローンのお金が自分の口座へ振り込まれて、これを売り主に振り込む手続きをしつつ、司法書士が登記手続きをするというようなことを銀行でした。

ただ、1つ問題が生じてこの手続きに2時間くらいかかった。

売主側の住所が印鑑証明だと新しい住所になっていていたのだが、不動産の謄本では旧住所のままで所有者の確認が取れないとのことだった。待ちぼうけの2時間。

税務DD(デューデリジェンス)をしている。

ちょっと見てくださいと言われて見出したのが沼の始まりで、インタビューにも参加させられてりして、どっぷりはめられている。

リサイクルショップをやっているそうなのだが、今日のインタビューでようやくやっていることを知った。

入口が横入りみたいな感じだったので、初期情報があまりなく、こういう仕事は初期情報が重要だと思った。

リサイクルショップで質屋もしているので、入質から、流質、流質した物の販売というのがあるようだ。

質は物を担保にお金を貸すので受取利息が発生する。

消費税の非課税売上が多い理由はこの受取利息と、金券の販売が含まれているからだということだった。

流質すると物自体は課税仕入になる。

この辺の処理はポイントになると思った。

デューデリするなら、会社の事業内容を理解したうえで見ないと大変なことになるなと思った。

はめられたとしても、くよくよせず手を抜かずにちゃんとしようと思った。

あと今日はまた別の株式交換の話を聞いた。

合同会社を親法人とする株式交換をした場合、資本準備金が合同会社にはないので全額資本金になるそうだ。

何が起こるかというと、資本金の増加に伴う登録免許税がびっくりするくらいかかる場合が生じる。

対応としては、株式交換の前に組織変更をして合同会社から株式会社へすることが考えられる。

組織変更には債権者保護手続きが必要なので、少なくとも株式交換前に1.5ヶ月ほど期間を空ける必要がある。

何にしても税務はヒヤッとすることが多いと思った。

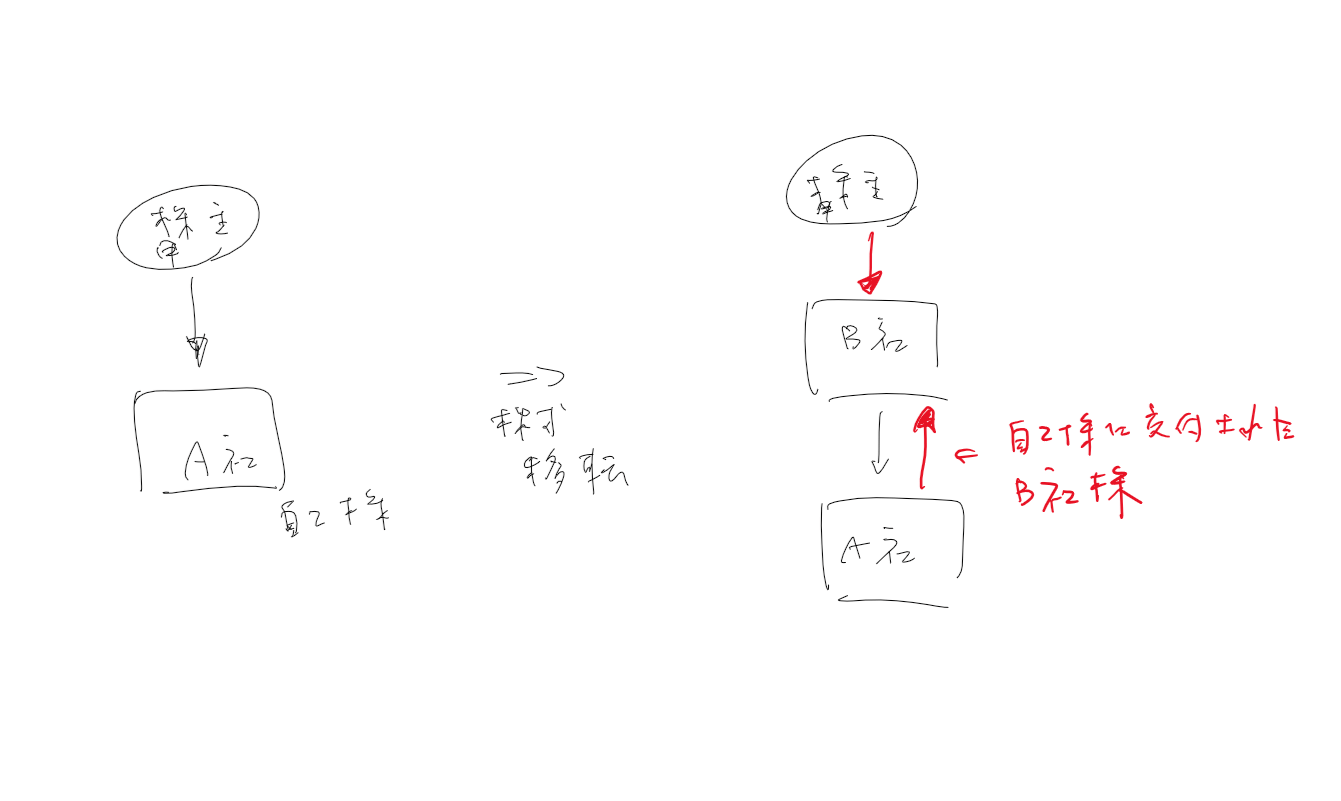

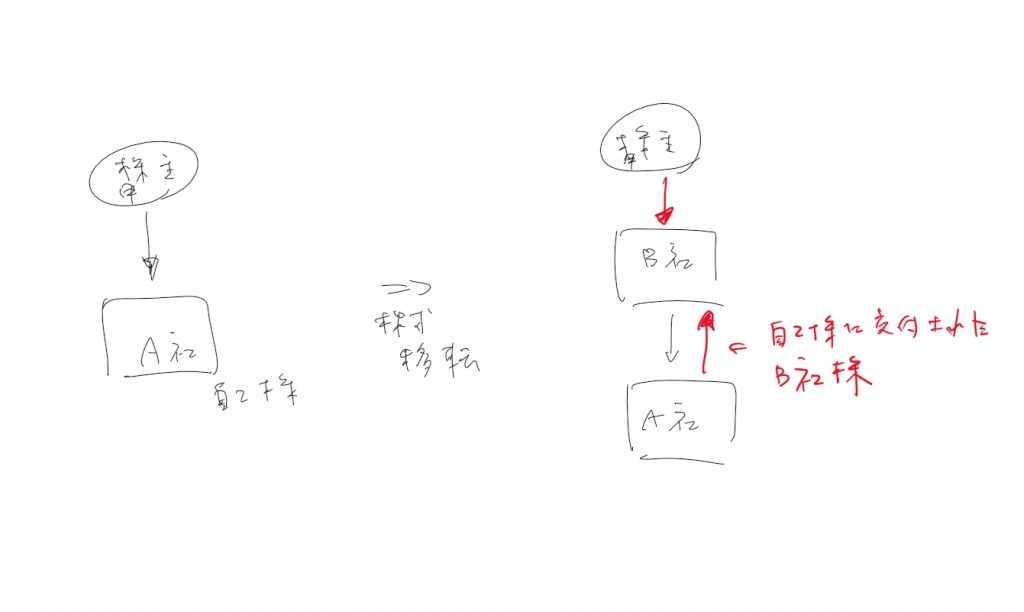

株式移転や株式交換前に子会社となる法人に自己株式がある場合、事前に消却しておく必要がある。

消却しないと自己株式に対して、株式移転などの時に対価の株式が交付される。

つまり、自己株式が株式移転完全親法人の株式になったりする。

通常、株式移転完全親法人の株式が交付された場合、それまで持っていた株式移転完全子法人の株式は簿価はそのままで、親法人の株式になる。

ところが、自己株式の場合は簿価は引き継がずにゼロになるそうだ。

過去に、自己株式で何十億か持っていた法人が子法人になる株式移転を実施し、自己株式に対して親法人株式が交付したそうだ。

子法人は自己株式から親法人株式になったその株式の簿価を自己株式の簿価のままスライドさせ、その親法人株式を譲渡し、譲渡損失を計上したところ、簿価はゼロとして損失が否認されたとのこと。

https://www.nta.go.jp/about/organization/ntc/soshoshiryo/kazei/2011/pdf/11781.pdf

上記判例を見ていて、思ったのは2点。

①意図的にやっているっぽい

②自己株式の取得が資本取引であることを分かっていないっぽい

何となく自己株式の取得が資本取引である事を知らずに、これやると損が出ますよと税理士などに言われてやったのかなと思ったりした。

組織再編をする際にめんどくさいものの一つが別表調整だ。

会計上の考え方と税務上の考え方が異なる場合に調整が入る。

別表調整する際に準備すべきものはエクセルの別表4、5で、そこへ会計上と税務上の仕訳を記載しつつ、

会計上の仕訳を税務上の仕訳へ修正する。

この修正が別表調整となる。

これをすると、税務ソフトに入っている検算とかが合わなくなる場合が多々あるが、これはもう無視するしかない。

なお、会計上の考え方はどうも理解できないことが多い。

合併差損とか、抱き合わせ株式消滅差損とか。

組織再編から外れるが、税効果会計も実態を表すためと言われているが、これもめんどくさい。

財務諸表に入れずに、注記とかで済ませたらいいのにと思う。

中古の家を買い、住宅ローンを負うことになった。

銀行からは様々な他の商品(生命保険、投資信託、NISA、クレジットカード、火災保険など)の勧誘があり全部断った。

火災保険は入らないといけないのだが、いらない補償まで入っていて、しかもそれが外せないとのことだった。

あと、住宅ローンの返済方法についても様々な提案を受けた。

変動金利に固定金利を混ぜるのとか、元利均等にしたほうがいいとか。

これも全部断った。

変動金利のみで、元金均等にした。

多分あの人たちは、こちらの事はあまり考えていないと思うので、勧められるものは疑ってかかるのが良いと思われる。

ローンの額はそんなに多くないので、変動金利でもリスクがそれほどでもないし、月々の返済も多くないので元金均等で問題ないと判断した。

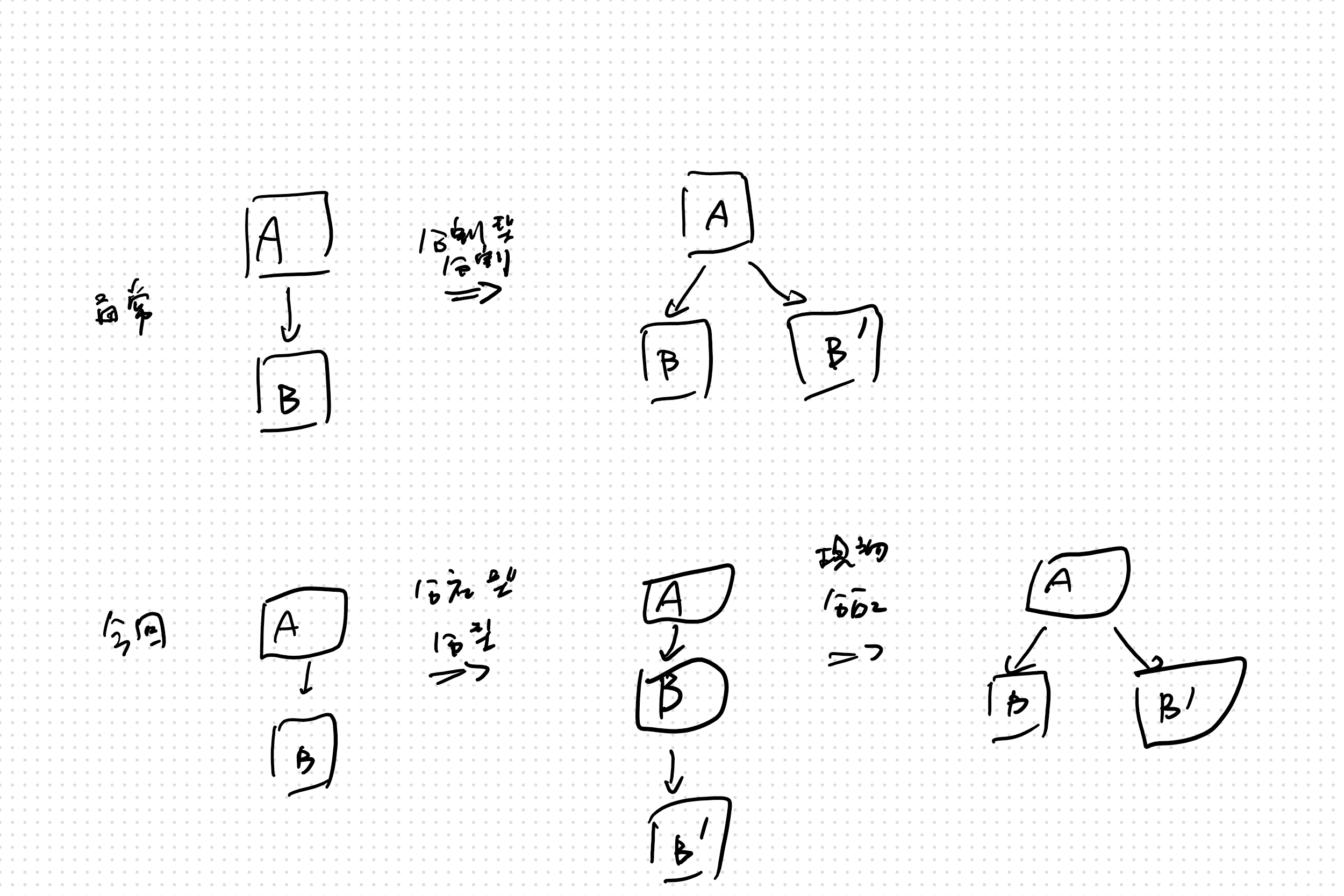

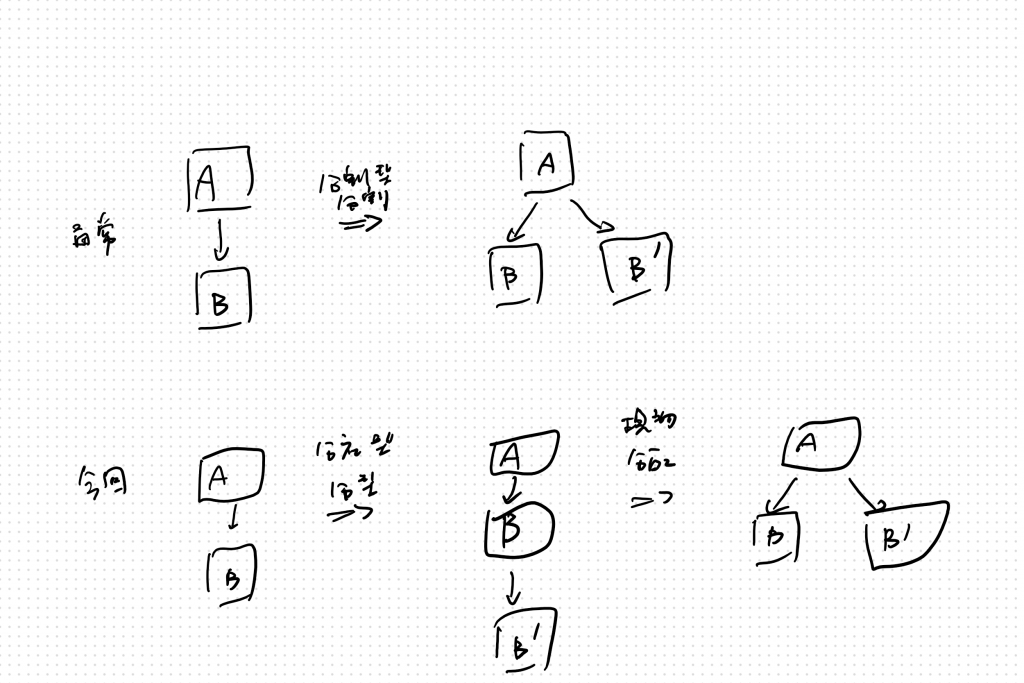

親子の会社の子会社を分割して、兄弟会社にすることがある。

1つの子会社で複数事業している場合で、その事業を分けたいときとか。

通常は分割型分割を利用するが、分社型分割でもできる。

分社型分割ですると、債権者保護手続きが不要になる場合がある。

なお、分割型分割の場合は分割法人の完全支配関係は適格要件にならないが、分社型分割の場合は分割法人と分割承継法人のいずれも完全支配関係の継続が要求される。

分割したいけど、債権者保護手続きはな~という場合は、検討の価値があると思う。

YouTubeをダラダラ見るのが時間つぶしのスタンダードになっているが、やはり文字を読んだり、本を読んだりする方が情報として残りやすい。

あとは、どうやってやるのかとか、どうなっているのかとかを理解するのも文字の方が分かりやすい。

YouTubeが台頭しだして、これまでブログで稼いでいた人がYouTubeに移ったりして、ブログはオワコンみたいなことを言ったりするので、そうだなと思ったこともあったが、YouTubeとブログは別物だ。

お金を稼いでいる人にしたら同じ土俵なのかもしれないが。

とうことで、ぼちぼちをブログを再開することにした。

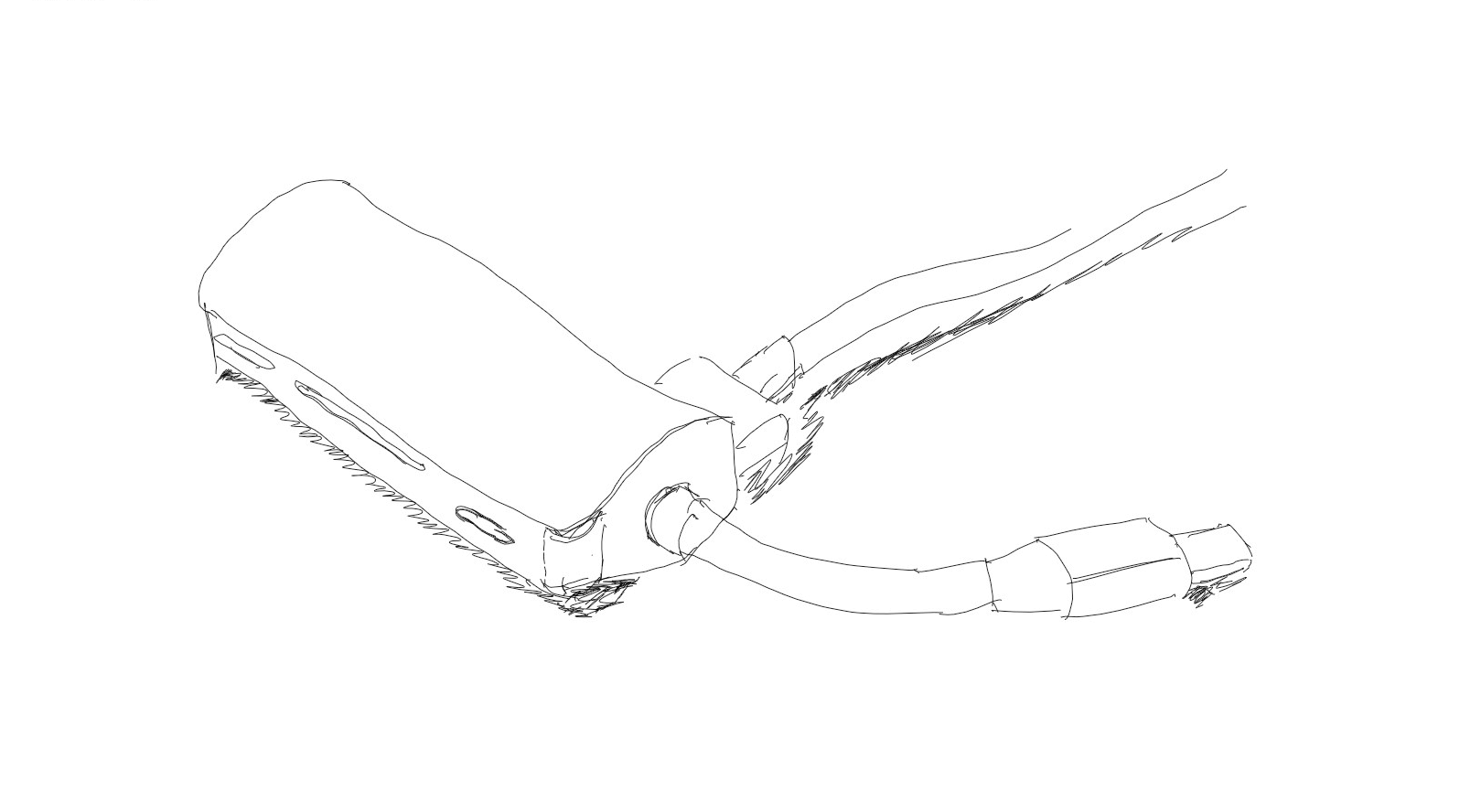

税理士とか再編関係のコンサル向けの情報共有プラス、最近スケッチにまた興味が向いているので、スケッチをアップする予定。

とりあえず、目の前にあるマウスをスケッチ。

夜、仕事したりしつつPCをダラダラ眺めたりしていたが、スケッチすることにしようと思った。

あとは本を読んだりお酒飲んだり。あまり仕事はしないことにしようと思う。

頭が覚醒して寝れなくなる。

ちなみに子供が最近1歳になった。

水曜日、午前中事務所で仕事をして、昼にカルータラでカレーを食べて、前職場で仕事をした。

前職場はなぜだか普通に利用するようになってしまった。

ちなみに、前職場の人から質問とかの電話も度々かかってくる。

退職してこんな感じで関わる職場は初めてだが、まあそんなに悪くないと思う。

ただ、仕事とかもこの前職場から来たりするので、他のコネクションを広げようとかそういう意欲がなくなるのはデメリットかもしれない。

ぷっつりと切られるかもしれないし。

現在の税理士事務所の仕事と、外注を主にする組織再編系の仕事は半分ずつくらいだ。

組織再編系でも外注が7割、その他が3割くらい。

税理士事務所の仕事としては、顧問報酬系が7割、その他の相続税の申告なんかが3割くらいだと思う。

開業当初は税理士事務所の仕事が5割、カレーが5割という感じだった(笑)

ちなみにカレー自体に利益はなかった。

材料費などを回収するくらいだっただろうか。

仕事について、あえてポートフォリオを考えたりする必要はないと思う。

どれかがダメになった時に、他で継続できるというようなリスク分散もあまり考えなくていいと思う。

仕事をする上では、1つのこと、1つの分野で集中的にする方が効率的だからだ。

ダメになったらダメになった時に考えればいいというか、その分野でちゃんとやっていればどうにかなるだろう。

AIが~みたいなことを言っているところはちょっとだめかもしれないが。

私も私なりにできることをやっているというか、できることでしか仕事が来ない。

ということで無理に広げる必要はないのだが、できることや、学んだことはチャンスがあればするべきだと思う。

そんな風にして、今できることが進化していけばとてもいいと思う。

とか思いつつ、税理士の仕事をしながらカレーを作ったりするが、この2つが混ざり合う気配は今のところない。