住民税の通知がやってきた。

考えるのも嫌なので、ペイジーで一括納付してしまった。

住民税の通知を確認すると、昨年ふるさと納税した分が反映されていた。

今年もしようと思う。

住民税とふるさと納税の概要

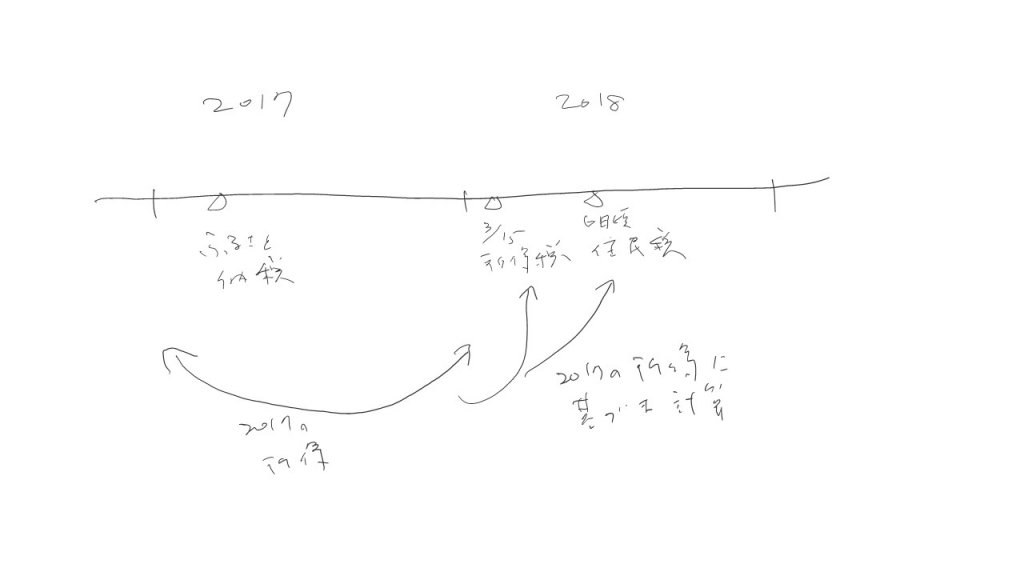

冒頭にもあったように、昨年おこなったふるさと納税が今年の住民税に反映される。

ふるさと納税は所得税にも反映されるが、所得税についてはその年の確定申告で反映されることになる。

時系列としては、2017年中にふるさと納税すると、2018年3月15日が申告期限の所得税で反映され、2018年6月頃に通知が来る住民税でも反映されるということになる。(下記図を参照)

ふるさと納税により、所得税や住民税が一部ふるさと納税で補われるということになる。

補われるついでに、ふるさと納税先からお礼がもらえるということで、一般市民にとっては楽しみな制度となっている。

ただ、じゃぶじゃぶふるさと納税すればいいというわけではなく、限度額を予想してしないと、とても損になる。

限度額の計算

限度額の計算は、ネットで検索すると計算サイトなどが出てくるのでそこで計算すればいい。

ただ、上記の図の通り今年ふるさと納税した分が翌年納付する税金に反映されることに注意する必要がある。

限度額を把握するためには、今年の自分の収入を予想しておかないといけない。

なので、12月末あたりでのふるさと納税の駆け込み納付が増えることになる。

この時期になると自分自身の収入もほぼ確定しているのでふるさと納税しやすいからだ。

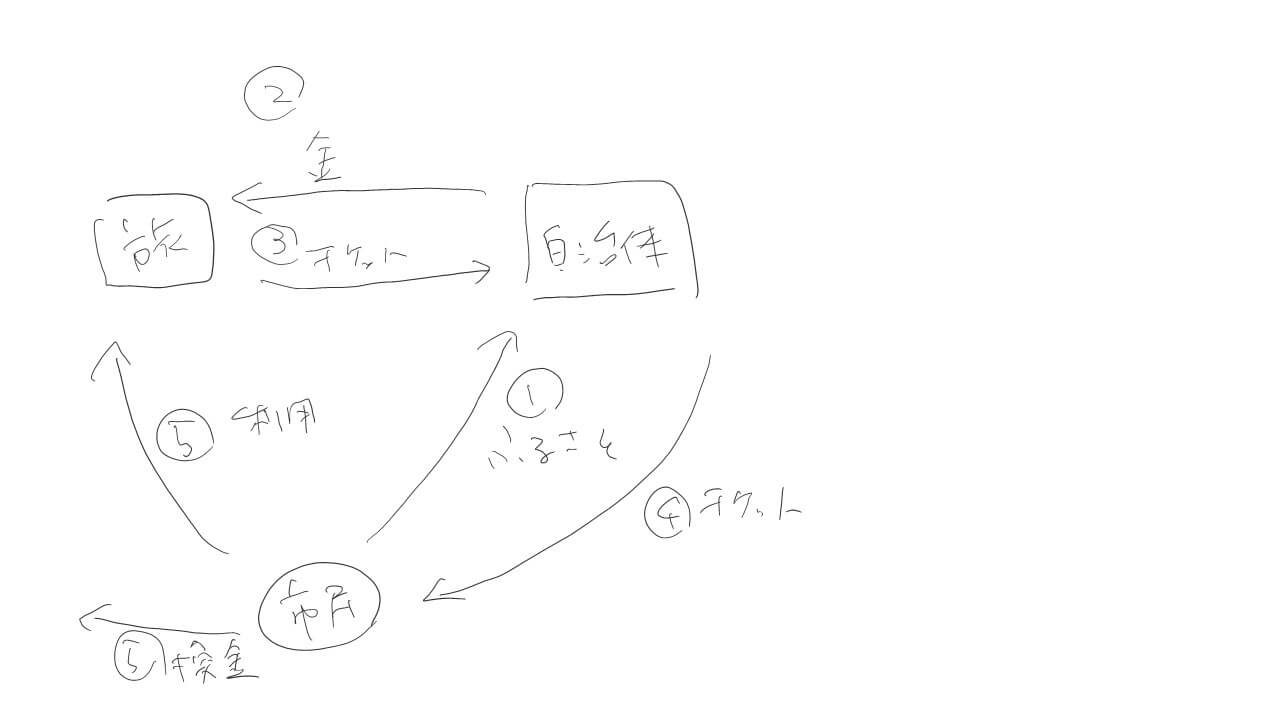

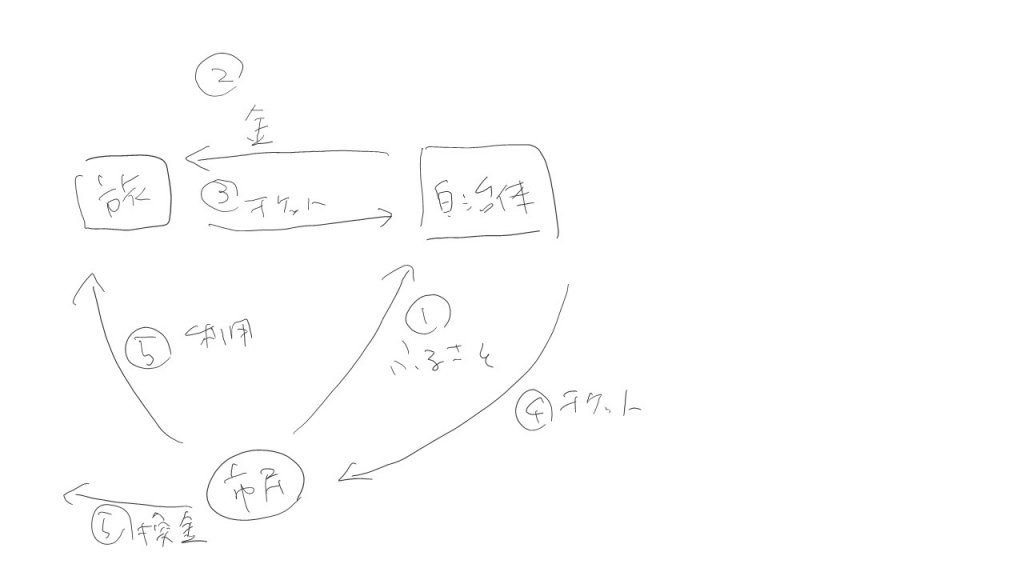

ふるさと納税を悪用する人たち

旅行会社の旅行券がふるさと納税のお返しであったようだ。

これの仕組みは下記図のとおりである。

旅行会社が設ける仕組みになっている。

お米やお酒なら地元の事業者にお金がまわるはずが、旅行会社に回ってしまっている。

こんなことをするから、ふるさと納税に制限がかかるし、縮小の声が上がったりする。

やめてほしい。

あと、東京都がオリンピックへの協力という名目でふるさと納税を募るそうだ。

今更という感じと、なんとなくいけてない感じが漂ってきて、オリンピックへの興味も薄れてきている。