居酒屋でビールを飲んだ後、久々にラーメンを食べた。

美味しいラーメンだった。

その前の居酒屋は肥後橋南蛮亭というところで、お昼はカレーランチをしている。

私は前職がやや近所だったので、たまにここでカレーを食べていた。

とにかく辛いが、思い出すと食べたくなるカレーで、夜行くとルーがおつまみにあったので、

久しぶりに食べた。

やっぱり辛かった。頭から汗が吹き出して、毛穴が復活した気がした。

ところで外国人の従業員の件

外国人の従業員とはいうものの、雇用形態は様々と思われる。

ここでは一般の従業員と同様の処遇の外国人を想定している。

キーワードは準確定申告と、最終給与だ。

これまで働いていた従業員が帰国するとなると従業員の給与から毎月源泉徴収していた所得税を精算しないといけない。

これを精算する手続きが準確定申告。

ざっくりと手続き

準確定申告ではその年の1/1から概ね辞める日までの給与について、正しい所得税を計算して、源泉徴収分との差額を精算する。

ただ、最終月の給与について、本人が帰国前に支払われている場合は準確定申告で精算できるが、帰国後に支払われる場合は取り扱いが異なるようだ。

これまでは会社においては居住者に支払う給与として源泉徴収してきたが、帰国後の場合非居住者に支払う給与となる。

したがって、源泉徴収税率は20.42%となり、この分は準確定申告の精算対象とならず、外国人労働者は母国での所得として、母国で確定申告をして、日本で課された源泉徴収税額は外国税額控除で控除することになる。

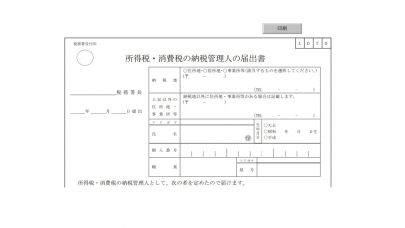

なお、準確定申告をする前や最終の給与支払い前に帰国する場合、日本における代理人(納税管理人)を見つけておく必要がある。

その他することなど

あとは住民税の特別徴収をしている場合は、その方の残りの住民税を徴収しておく必要がある。

他は社会保険への届出などだろうか。

準確定申告をする際に生命保険料控除を受ける場合などは保険会社へ控除証明書の発行を依頼しなければならない。

スリランカのダンブッラあたりのHelitance Kandalamaというホテル。

建築家であるジェフリー・バワが設計したホテルで、森と一体化している感じだった。

アクセスが不便で、車を利用するしかないと思われる。

スリランカでのタクシーなどの見つけ方はまたそのうち紹介予定。

コメントを残す