カテゴリー: 組織再編

組織再編でヒヤッとしたこと

お客さんのところに訪問していて、経営力向上計画の即時償却を使いたいということで、手続きなど説明していたのだが、…

グループ通算制度になっても適用は控える

適用すべきとおすすめできない税制に連結納税制度と事業承継税制がある。どっちも適用に係る手続きや、その後のフォロ…

組織再編は後処理が大変

前回の更新がT字カミソリのどうでもい話で、見てみると11/27の更新だった。3週間ぶりくらいだ。今回は組織再編…

ドキドキした書籍など

組織再編税制で誤りやすいケース35という本を買った。(西村美智子・中島礼子 著)最初から、ちょっとあの案件はど…

ハッとした話とか

税務DD(デューデリジェンス)をしている。ちょっと見てくださいと言われて見出したのが沼の始まりで、インタビュー…

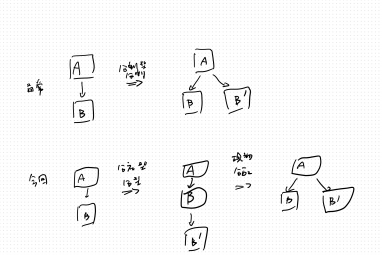

株式移転や株式交換前に自己株式がある場合

株式移転や株式交換前に子会社となる法人に自己株式がある場合、事前に消却しておく必要がある。消却しないと自己株式…

組織再編時の別表調整のコツ

組織再編をする際にめんどくさいものの一つが別表調整だ。会計上の考え方と税務上の考え方が異なる場合に調整が入る。…

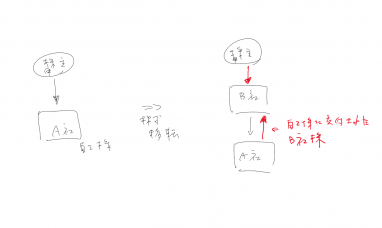

分社型分割をして現物分配すると分割型分割になる

親子の会社の子会社を分割して、兄弟会社にすることがある。1つの子会社で複数事業している場合で、その事業を分けた…

再開

YouTubeをダラダラ見るのが時間つぶしのスタンダードになっているが、やはり文字を読んだり、本を読んだりする…

仕事のポートフォリオ

水曜日、午前中事務所で仕事をして、昼にカルータラでカレーを食べて、前職場で仕事をした。前職場はなぜだか普通に利…