カテゴリー: 税務

税務など色々

小規模企業共済について 個人事業主の退職金として小規模企業共済は結構利用されているが、会社の役員も小規模企業共…

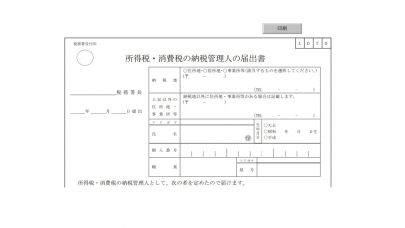

外国人の従業員が母国へ帰った場合の大体の税務

居酒屋でビールを飲んだ後、久々にラーメンを食べた。 美味しいラーメンだった。 その前の居酒屋は肥後橋南蛮亭とい…

後継者が複数いる!

事業承継税制の特例措置が設けられ、これまで厳しかった要件が緩和された。 主な緩和されたもの ・納税猶予対象の株…

事業承継税制のこと

事業承継税制が改正になった。 正確には、現行の制度は残したまま特例制度が併設された。 特例は10年間の期間限定…